尽管全球经济处于堪比“大萧条”的严重危机之中,但近期金融稳定风险得到有效控制,这得益于各国实施的前所未有的货币政策放松和大规模的财政支持。但许多经济体在危机之前就存在脆弱性,而这些脆弱性目前正在加剧,可能会阻碍经济复苏。

超常规的政策措施稳定了市场,提升了投资者信心,并且维持了全球经济的信贷流动。重要的是,这些措施防止了经济增长减缓与金融市场下滑相互作用,形成破坏性的恶性循环。

资产价格的反弹和全球融资环境的放松不仅有利于发达经济体,也给新兴经济体带来好处。此外,与过去不同,在本次危机中新兴市场也能够采取降息、注入流动性等应对措施,并首次实施了资产购买计划。

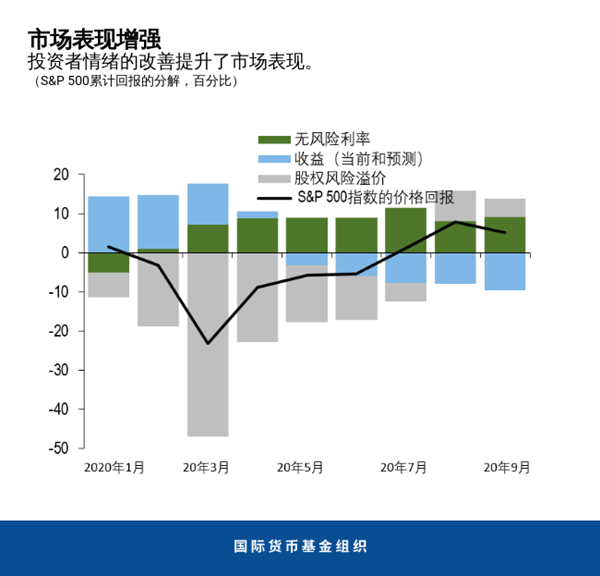

注意实体经济与金融市场的脱节

融资环境的显著改善帮助维持了经济中的信贷流动,但经济前景依然高度不确定。例如,金融市场与实体经济之间持续存在脱节现象:股市上扬(尽管最近经历了调整),而经济活动疲软、前景不明朗。如果经济能够迅速复苏,脱节程度就会逐步缩小。但如果复苏进程延迟,例如,因为疫情需要更长时间才能得到控制,那么投资者的乐观情绪将会减弱。

只要投资者相信市场将继续受益于政策支持,那么资产价格就可能会在一段时间内维持高位。然而,资产价格可能会大幅调整,市场可能反复出现波动,特别是如果经济不能如期复苏。

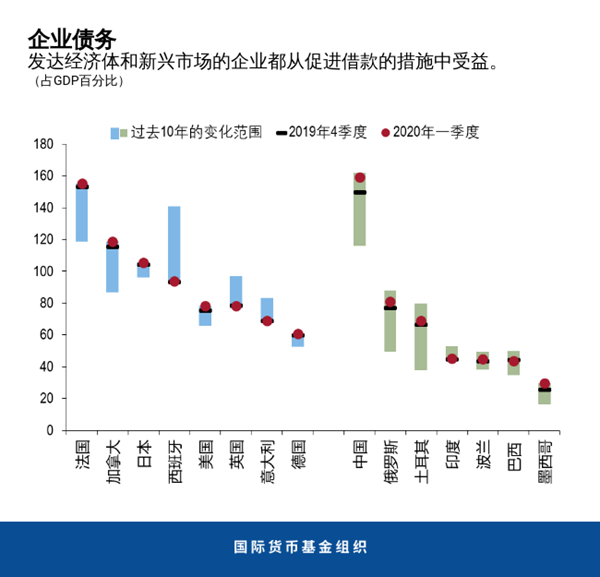

企业部门脆弱性高企且在不断加剧

在有关政策措施的支持下,企业能够在经济停滞期间通过借入更多债务应对现金短缺。额外借款帮助避免了危机早期阶段出现大量破产,但也导致企业债务负担进一步加重。而许多企业在危机前已经背负了非常沉重的债务,一些部门的债务水平现已创下新高。这意味着,偿付能力风险可能会延迟显现,新的流动性压力很容易演变为偿付能力丧失,尤其是在经济不能如期复苏的情况下。

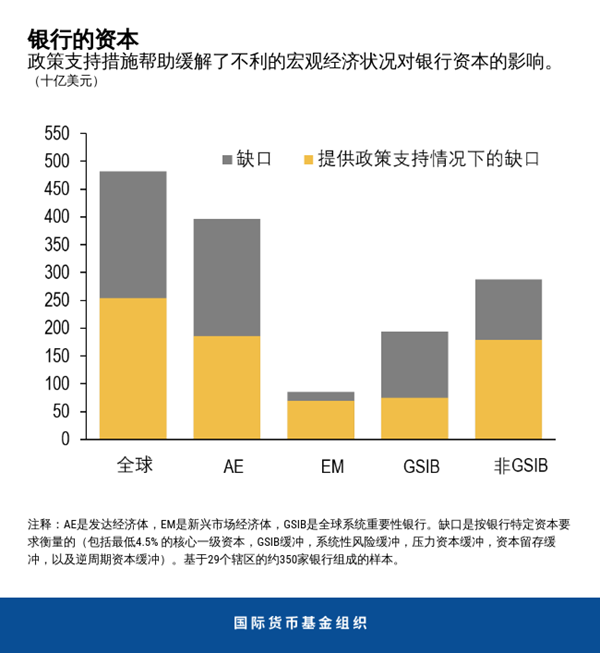

银行的韧性将受到考验

相比全球金融危机爆发之初的情况,银行部门在新冠疫情发生之前时资本和流动性缓冲更强。过去十年改革的成功使银行到目前为止发挥了问题解决者而不是麻烦制造者的作用。疫情期间,它们继续向企业和家庭提供信贷。然而,我们的分析显示,在不利宏观经济情景中,一些银行体系可能面临严重的资本短缺,因为大量企业和家庭将无法偿还贷款(即使考虑到当前部署的政策措施),企业盈利能力将下降。

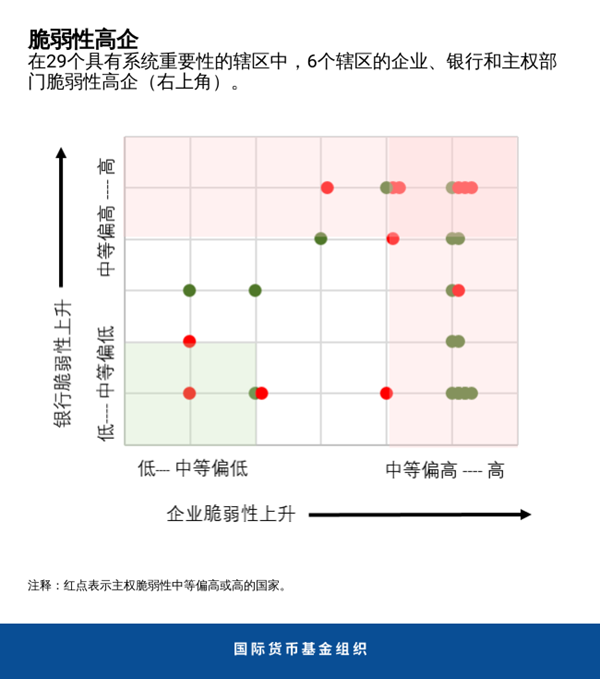

相互联系更加紧密

疫情的空前规模意味着,多个部门的脆弱性都已上升。政府不得不通过扩大财政赤字向企业和家庭提供支持。同时,银行和其他金融机构不得不购买更多政府债券。今后,提供进一步支持的财政能力可能变得更加有限。

此外,资产管理机构和保险公司等非银行金融机构目前在信贷市场(包括高风险市场部分)发挥着重要作用。在政策支持下,它们经受住了疫情引起的市场动荡,但脆弱性(如流动性错配和信用风险敞口)依然很高。这种脆弱性今后可能扩散到整个金融体系。

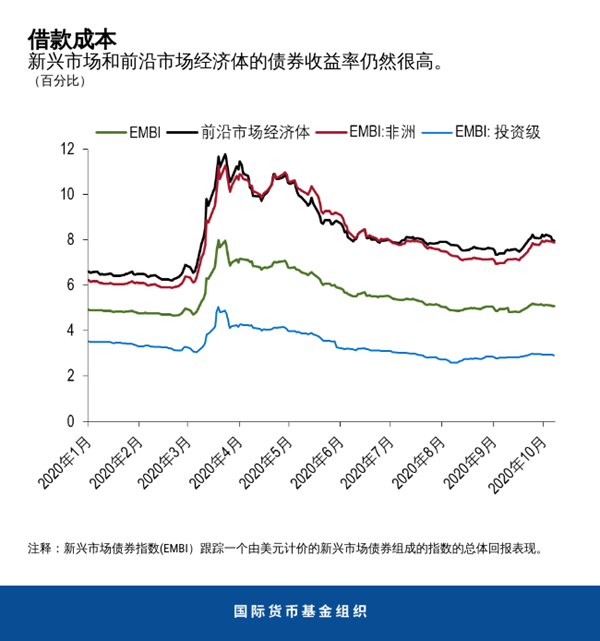

新兴市场的融资挑战

新兴市场和低收入国家也面临着自身的融资挑战。全球融资环境的放松总体上改善了多数新兴市场的证券投资流入前景,稳定了其融资渠道。然而,一些低收入国家债务负担过于沉重,在借款成本极高的情况下,可能立即陷入债务困境。

通过政策实现经济复苏及其他目标

展望未来,政策制定者应谨慎有序地采取应对措施,建设一座通向复苏的稳固桥梁。在提供短期支持与防范中期宏观金融稳定风险之间,他们将面对艰难的权衡取舍。他们需要密切监控前所未有的支持措施可能产生的意料之外的后果。

随着经济重启,货币政策应继续保持宽松,以维持经济复苏。此外,还应维持流动性支持,尽管其定价应逐步调整,以促进市场融资回归正常。稳健的债务重组框架对于减少债务积压和处置无法持续经营的企业至关重要。还应加大对融资困难的低收入国家的多边支持。

在疫情得到控制后,应强力推进金融改革,重点是重建银行资本缓冲,加强非银行金融机构的监管框架,以及增强审慎监督,在长期低利率环境下抑制过度承担风险的行为。

*****

Tobias Adrian是国际货币基金组织金融顾问兼货币与资本市场部主任。任职期间,他领导开展了国际货币基金组织关于金融部门监督、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。他还负责监督国际货币基金组织成员国的能力建设工作。在加入国际货币基金组织之前,他曾担任纽约联邦储备银行高级副总裁及研究和统计部副主任。

Adrian先生曾在普林斯顿大学和纽约大学任教,在包括《美国经济评论》、《金融杂志》、《金融经济学期刊》、《金融研究评论》等经济金融期刊上发表多篇文章。他拥有麻省理工学院博士学位、伦敦经济学院硕士学位、法兰克福歌德大学的理学硕士学位以及巴黎第九大学硕士学位。他在德国巴特洪堡的洪堡中学获得文理高中文凭。